關注 | 利好!跨境電商綜試區(qū)零售出口所得稅降至4%

國家稅務總局

關于跨境電子商務綜合試驗區(qū)零售出口企業(yè)所得稅

核定征收有關問題的公告

國家稅務總局公告2019年第36號

為支持跨境電子商務健康發(fā)展,推動外貿模式創(chuàng)新,有效配合《財政部 稅務總局 商務部海關總署關于跨境電子商務綜合試驗區(qū)零售出口貨物稅收政策的通知》(財稅〔2018〕103號)落實工作,現(xiàn)就跨境電子商務綜合試驗區(qū)(以下簡稱“綜試區(qū)”)內的跨境電子商務零售出口企業(yè)(以下簡稱“跨境電商企業(yè)”)核定征收企業(yè)所得稅有關問題公告如下:

一、綜試區(qū)內的跨境電商企業(yè),同時符合下列條件的,試行核定征收企業(yè)所得稅辦法:

(一)在綜試區(qū)注冊,并在注冊地跨境電子商務線上綜合服務平臺登記出口貨物日期、名稱、計量單位、數量、單價、金額的;

(二)出口貨物通過綜試區(qū)所在地海關辦理電子商務出口申報手續(xù)的;

(三)出口貨物未取得有效進貨憑證,其增值稅、消費稅享受免稅政策的。

二、綜試區(qū)內核定征收的跨境電商企業(yè)應準確核算收入總額,并采用應稅所得率方式核定征收企業(yè)所得稅。應稅所得率統(tǒng)一按照4%確定。

三、稅務機關應按照有關規(guī)定,及時完成綜試區(qū)跨境電商企業(yè)核定征收企業(yè)所得稅的鑒定工作。

四、綜試區(qū)內實行核定征收的跨境電商企業(yè)符合小型微利企業(yè)優(yōu)惠政策條件的,可享受小型微利企業(yè)所得稅優(yōu)惠政策;其取得的收入屬于《中華人民共和國企業(yè)所得稅法》第二十六條規(guī)定的免稅收入的,可享受免稅收入優(yōu)惠政策。

五、本公告所稱綜試區(qū),是指經國務院批準的跨境電子商務綜合試驗區(qū);本公告所稱跨境電商企業(yè),是指自建跨境電子商務銷售平臺或利用第三方跨境電子商務平臺開展電子商務出口的企業(yè)。

六、本公告自2020年1月1日起施行。

特此公告。

國家稅務總局

2019年10月26日

近日,稅務總局發(fā)布《關于跨境電子商務綜合試驗區(qū)零售出口企業(yè)所得稅核定征收有關問題的公告》(以下簡稱《公告》)。現(xiàn)解讀如下:

一、有關背景

2018年9月,財政部、稅務總局、商務部、海關總署聯(lián)合發(fā)布了《關于跨境電子商務綜合試驗區(qū)零售出口貨物稅收政策的通知》(財稅〔2018〕103號),對跨境電子商務綜合試驗區(qū)(以下簡稱“綜試區(qū)”)內的跨境電子商務零售出口企業(yè)(以下簡稱“跨境電商企業(yè)”)未取得有效進貨憑證的貨物,凡符合規(guī)定條件的,出口免征增值稅和消費稅(以下簡稱“無票免稅”政策)。

為支持跨境電商新業(yè)態(tài)發(fā)展,推動外貿模式創(chuàng)新,配合落實“無票免稅”政策,國務院常務會議決定,出臺更加便利企業(yè)的所得稅核定征收辦法。

因此,稅務總局制發(fā)《公告》,進一步明確跨境電商企業(yè)所得稅核定征收有關問題,促進跨境電商企業(yè)更好開展出口業(yè)務。

二、主要內容

《公告》從核定征收范圍、條件、方式、程序、優(yōu)惠政策等方面對綜試區(qū)內跨境電商企業(yè)核定征收企業(yè)所得稅相關事項進行了規(guī)定,旨在為綜試區(qū)內跨境電商企業(yè)提供更為便利的操作辦法。

(一)核定征收范圍

為配合落實好“無票免稅”政策,跨境電商企業(yè)是指符合財稅〔2018〕103號文件規(guī)定的企業(yè),即自建跨境電子商務銷售平臺或利用第三方跨境電子商務平臺開展電子商務出口的企業(yè)。

(二)核定征收條件

跨境電商企業(yè)通過商務平臺出口貨物,是近幾年發(fā)展的新業(yè)態(tài)。為鼓勵跨境電商發(fā)展,針對跨境電商企業(yè)出口貨物無法取得進貨發(fā)票的實際情況,財政部、商務部、海關總署和稅務總局聯(lián)合發(fā)布了財稅〔2018〕103號文件,跨境電商企業(yè)符合規(guī)定條件,可以試行“無票免稅”政策。對于這些企業(yè),符合本公告規(guī)定的,企業(yè)所得稅可以試行采取核定方式征收。

(三)核定征收方式

由于跨境電商企業(yè)可以準確核算收入,為簡化納稅人和稅務機關操作,綜試區(qū)內核定征收的跨境電商企業(yè)統(tǒng)一采用核定應稅所得率方式核定征收企業(yè)所得稅。同時,考慮到跨境電商企業(yè)出口貨物的采購、銷售,主要是通過電子商務平臺進行的,不同地區(qū)之間差異較小,為進一步減輕企業(yè)負擔,促進出口業(yè)務發(fā)展,綜試區(qū)核定征收的跨境電商企業(yè)的應稅所得率按照《國家稅務總局關于印發(fā)〈企業(yè)所得稅核定征收辦法〉(試行)的通知》(國稅發(fā)〔2008〕30號,國家稅務總局公告2018年第31號修改)中批發(fā)和零售貿易業(yè)最低應稅所得率確定,即統(tǒng)一按照4%執(zhí)行。

(四)核定征收程序

綜試區(qū)內跨境電商企業(yè)和稅務機關均應按照有關規(guī)定辦理核定征收相關業(yè)務。稅務機關應及時完成綜試區(qū)跨境電商企業(yè)核定征收鑒定工作,跨境電商企業(yè)應按時申報納稅。

(五)優(yōu)惠政策

綜試區(qū)內核定征收的跨境電商企業(yè),主要可以享受以下兩類優(yōu)惠政策:

一是符合《財政部稅務總局關于實施小微企業(yè)普惠性稅收減免政策的通知》(財稅〔2019〕13號)規(guī)定的小型微利企業(yè)優(yōu)惠政策條件的,可享受小型微利企業(yè)所得稅優(yōu)惠政策。上述規(guī)定如有變化,從其規(guī)定。

二是取得的收入屬于《中華人民共和國企業(yè)所得稅法》第二十六條規(guī)定的免稅收入的,可享受相關免稅收入優(yōu)惠政策。

三、實施時間

《公告》自2020年1月1日起實施。

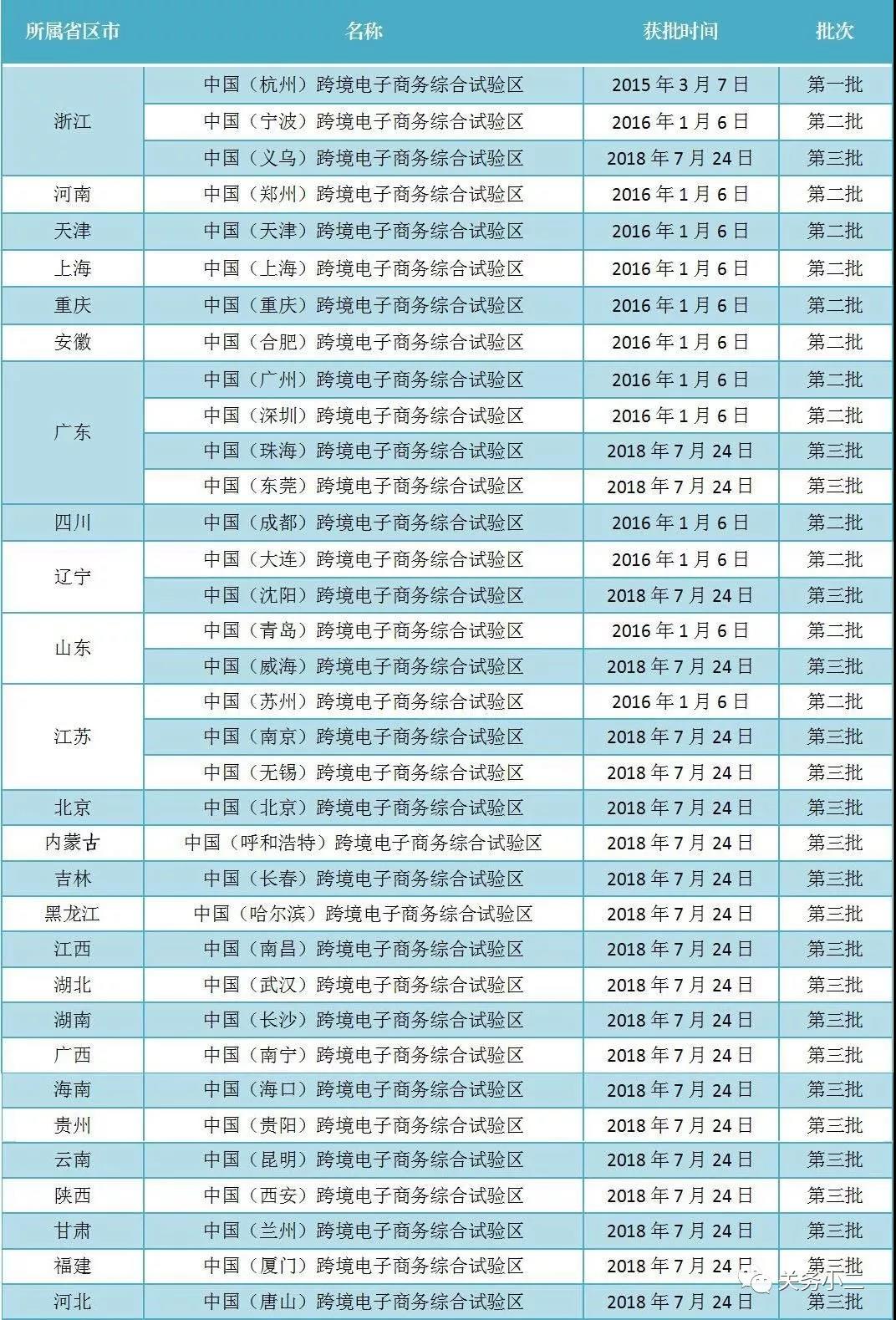

目前全國共有35個跨境電商綜合實驗區(qū)

第一批13個:杭州、寧波、天津、上海、重慶、合肥、鄭州、廣州、成都、大連、青島、深圳、蘇州

第二批22個:北京、呼和浩特、沈陽、長春、哈爾濱、南京、南昌、武漢、長沙、南寧、海口、貴陽、昆明、西安、蘭州、廈門、唐山、無錫、威海、珠海、東莞、義烏。