-6.8%,一次不可能復制的壓力測試

-6.8%,一次不可能復制的壓力測試

——疫情壓力測試下的宏觀經濟指標解析

高敏雪/中國人民大學應用統計科學研究中心、統計學院

疫情爆發以來,經濟增長率等宏觀經濟指標就成為各界關注對象,先是各方機構的預測,后是期待國家統計局相關數據的發布。國民經濟核算是我的主要研究領域,熟悉GDP以及經濟增長率的算法,理應對相關數據有些感覺,為此不免有人到我這里嘮叨自己的疑惑,想聽聽我的看法。

3月初我曾經寫了幾段話,題為“怎么算疫情之經濟影響這筆帳”放在豆瓣上,就事論事,對其中可能會出錯的地方、算賬時需要遵循的路徑做了一點說明。此次國家統計局發布了1季度GDP以及經濟增長率數據之后,更有不少人問我對數據結果的判斷。他們的問題是:

供給方看,第一產業下降3.2%,第二產業下降9.6%,這個好像可以接受,但第三產業只下降5.2%,似乎和感覺有較大差距,由此就影響到整個經濟總體增長率下降6.8%這個數據是否可信。

需求方數據問題更大:都知道GDP需求方由消費、投資、凈出口三匹馬組成,拋開凈出口(占比太小可以忽略)不談,社會消費品總額下降19.0%,固定資產投資下降16.1%,都是兩位數,雖說是名義值,但無論如何似乎湊不上6.8%的經濟跌幅吧!

已經有不少人圍繞這些數據的解讀做工作,國家統計局自身全力以赴自不待言,外部專家也已經有所行動,比如社科院的專家、清華大學的專家等。一方面是對數據做解讀,更多的是通過數據看中國經濟的基本狀況,當然,正面解讀居多,說明當前中國經濟正在恢復之中,伴隨復工復產步伐加快,會有更好的境況出現。

毫無疑問,這些工作都很重要,很有建設性。但幾篇東西看下來,我總體感覺是:這些解讀只是看到了中國經濟以及中國經濟數據的第一層面,還是有些就事論事。在我看來,此次疫情相當于為中國經濟提供了一次不可能復制的壓力測試,同時也為相關統計指標的測算和應用提供了一次難得的檢驗機會。我們必須穿透數據的表層,在更深層次有所發現,這樣才能為未來中國經濟后續改革和相關決策提供一些著力點;同時應該超越對數據真實性的質疑或辯護,發現當前經濟指標的應用價值和問題所在,為政府統計的進一步完善、引導用戶更有效地使用統計數據提供建議。

以下我將以此為出發點對1季度GDP以及經濟增長率數據做一些討論。

經濟增長率是基于GDP通過價格縮減計算得到的。GDP內涵豐富,可以從生產、收入、需求三個方向上定義,覆蓋了幾乎所有的實體經濟活動,為宏觀經濟觀察搭建了一個基本框架,是把握宏觀經濟態勢的不二指標。與此相對應,GDP算法復雜,沿著上述三個方向,有生產法(行業增加值加總)、收入法(各部門可支配收入加總)、支出法(最終產品使用加總)之分,三者在結構上各有用途,總量上相互校驗相互支撐,幾乎要動用經濟社會統計各個領域的數據作為核算基礎,常常會引起外界數據用戶的誤解和誤用。

如何用好GDP以及基于GDP計算的經濟增長率數據,不僅是對宏觀經濟觀察者的考驗,也是對政府統計部門的考驗。我在“怎么算疫情之經濟影響這筆帳”短文里曾經說,最好先從需求側的直觀觀察開始,然后落實到供給側各個產業的經濟增長,以下我就按照這個思路做討論,最后嘗試用收入數據做進一步驗證。

需求角度看,拉動GDP以及經濟增長率這架車的三匹馬分別是最終消費、資本形成、貨物服務凈出口。國家統計局不發布季度支出法GDP核算結果,但會以其他方式披露一些信息。今年1季度,最終消費支出拉動GDP下降4.4個百分點,資本形成拉動GDP下降1.4個百分點,貨物和服務凈出口拉動GDP下降1.0個百分點,合起來就是經濟增長率下降的6.8%。(見趙同錄:一季度經濟受疫情沖擊影響顯現 長期向好發展趨勢沒有改變)

(掃二維碼直達)

因為沒有給出更詳細的核算信息,故而人們習慣上常常用現實的社會消費品零售額、固定資產投資額、貨物進出口差額來看需求動態,對應支出法GDP的三個構成項——也難怪,兩兩之間直覺上很容易對應起來。我要說的是,日常里這么替代使用可能不會出很大的紕漏,但遇到如當下疫情爆發、經濟停擺這樣的特殊時期,可能還真需要謹慎考量,否則就會出問題。

從社會消費品零售額到最終消費支出,從固定資產投資額到固定資本形成總額,其間有很多話題,其中既涉及指標口徑調整也涉及對基礎數據質量的判斷,國家統計局已經多次在不同場合苦口婆心解釋兩兩之間的對應差別。這些具體問題我在此統統忽略,直接討論其中的核心問題。簡單而言,不能簡單替代的主要問題在于:這些替代指標的內容只覆蓋貨物而忽略了服務部分。貨物進出口沒有包括服務進出口;固定資產投資額只涉及實物投資,包括建筑工程投資、安裝工程投資,以及與此有關的其他費用,卻不包括各種無形資產投資,如計算機軟件、數據庫以及研發投入所代表的知識積累;社會消費品零售額主要是消費品的購買支出,卻不包括越來越重要的服務消費,尤其值得關注的是,這就基本上把由政府掏腰包的公共消費支出排除在外了。如果說無形資產投資在數額上尚無法與實物投資相比(它與固定資本形成之間的關系需要結合其他因素做討論,這里略過不提),但不包括服務消費所帶來的估計后果則確實非常致命,因為服務消費的變化軌跡與貨物消費有很大區別,尤其是政府公共消費支出,自有其動態變化邏輯。以下專門就最終消費部分做詳細討論估算。

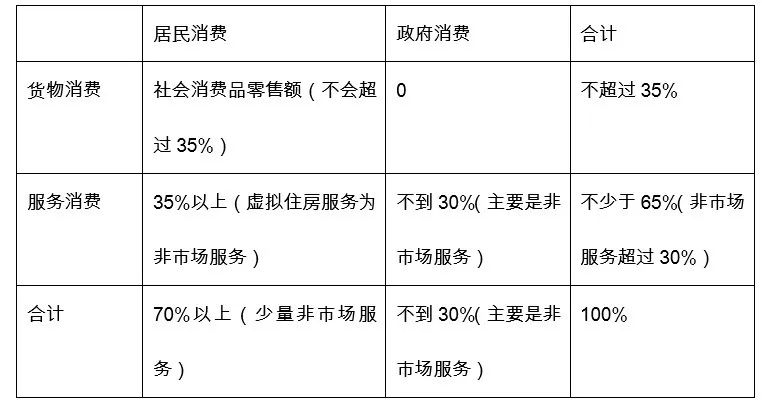

結合當前數據看一看。(1)根據2018年數據(見《中國統計年鑒2019》),最終消費支出總計48萬億,其中居民消費34.8萬億,政府消費13.2萬億,政府消費占比27.5%。(2)按照2017年投入產出表提供的數據,居民消費中服務消費超過50%(2017年服務消費17萬億,占當年居民消費支出32萬億的50.3%),政府消費全部都是服務消費。兩方面合起來估算,全部2018年48萬億最終消費中,服務消費應該不會少于31萬億,占比65%。

進一步看,(1)居民服務消費中住房消費超過了10%(2017年是3.5萬億/32萬億),其中相當大部分是居民自有住房消費,也就是自己使用自己提供的住房服務(以及物業服務消費),與住房市場無關。(2)政府消費的服務應該包括兩部分,一部分是購買市場生產部門提供的服務供全社會使用,更大部分則是政府購買了自己以非市場生產方式提供的公共服務(說白了就是為這些公共服務生產活動買單),排在前面的服務項目依次是公共管理和社會組織、衛生、教育,此外還有公共設施與土地管理、科學技術、文化體育等,除了科學技術之外,一般都歸之于“其他服務”(在2017年投入產出表中,這些“其他服務”消費占政府公共消費支出的比例接近90%(11萬億/12.4萬億)。如果綜合起來估算,非市場性服務消費在全部服務消費中的占比可達50%,在整個最終消費支出中的比例可達1/3。

正常年份里,伴隨貨物(消費品)消費水平提高,服務消費也會提高,盡管可能提高的速率會有一定差別(按照消費需求理論,很可能高于貨物消費提高速度)但年度觀察其差別不會太大;進一步地,伴隨市場化消費水平的提高,非市場化服務消費水平也會有提高(經濟發展了就會通過公共服務改善民生)。所以,即使社會消費品零售額只反映貨物消費部分,這一部分在總體中只占三分之一,用來反映最終消費支出的整體狀況也還是有一定代表性的。但是,疫情發生,經濟停擺,首先影響的是市場經濟部分,非市場部分的影響則不會直接、馬上顯示出來。也就是說,一方面我們看到的是市場性消費的大幅下滑,另一方面則是非市場消費部分的大體穩定,比如虛擬住房服務不會因為疫情而發生變化,教育等公共服務消費也會照常發生,有些部分比如衛生服務、公共管理服務甚至還會有所提高(具體原因涉及到算法,下一部分專門討論),于是,僅僅用社會消費品零售額的下降來指代全部最終消費支出的變化,結果就會出現較大偏差。

從供給側做討論,可以更直接地對應當前估算的-6.8%這個顯示經濟負增長的關鍵數據。

第三產業內部構成復雜,需要在細分層面做觀察。分解看三產中各個細分部門增速及其占比,可以發現,有若干股力量在同時發揮作用。第一是當下感受最深、跌幅最大的部門,批零貿易業、住宿餐飲、交通郵電,三個部門合起來在三產中占比為23.9%,再加上商務租賃服務業,共同構成下拉三產經濟增長速度的主要力量;第二是有正向增長的信息服務業和金融業,二者占比合起來達到24.7%,是對沖三產負增長的重要力量;第三是“其他服務業”,占比超過30%,跌幅卻只有1.8%,可以認為在很大程度上是最后決定第三產業跌幅的力量,與此相似的還有房地產業,跌幅適中但占比例較大,作用雖然不及“其他服務業”但性質上有相似之處(下面說明)。因此,要解開服務業下跌幅度較低這個“謎”,關鍵就是“其他服務業”以及房地產業。

“其他服務業”里都包含什么?看投入產出表可知,其細分行業多多,性質各異,但大體可以分為兩類,一類是居民服務業、文化娛樂業等市場主導的部門,占比相對較小(在2017年投入產出表中占比大約17~20%);另一類占比較大,屬于政府主導下的非市場生產部門(占比約80%,但其中會包含一些市場化產出),按經濟規模排序依次為公共管理與社會組織,科學研究,土地和環境生態管理,衛生,教育,社會工作和社會保障等。我們沒有這些細分部門的增長率數據,但不難推測,疫情期間,前一部分與市場對接的部門肯定有較大降幅,之所以“其他服務業“能夠保持很低的下降幅度,主要是這些非市場性生產部門的作用所致——沒有同步下降,甚至還會出現正增長。房地產業的情況與此類似:一部分是與市場接軌的房地產開發業,疫情期間下降明顯,但另一部分居民自有住房虛擬服務則與市場無關,保持了動態穩定。

為什么會出現這樣的結果?這與非市場生產部門產出和增加值的計算方法有關:因為其非市場性質,無法用市場價格估算其產出,只能以投入代產出,按照總投入計算其總產出,扣除中間消耗之后獲得這些部門的增加值。用收入法增加值的項目構成看最為清楚:在勞動者報酬、固定資產折舊、生產稅、營業盈余四個構成項中,最后一項視為零,生產稅可以忽略不計,余下的就是勞動報酬和固定資產折舊。結合公共管理、教育、衛生等公共部門來說,可以想象,無論開學不開學,線上辦公還是現場辦公,固定資產折舊照提,工資照發,其部門增加值基本不受影響,還可能會因為疫情而增加相應的工資支出,比如一線的醫療衛生人員、下沉到社區的大量防疫人員,以及線上教育火爆,結果還可能導致部門增加值出現正增長。虛擬住房服務也屬于這種情況:當前中國核算依然是以成本為基礎對接存量住房計算服務產出,疫情期間其增加值不會減少,很可能會因為存量住房增長而保持原有的增長幅度。

也就是說,由于這部分非市場服務生產部門的存在,其產出核算的剛性直接對沖市場生產部分,導致“其他服務業”維持了一個很低的下降幅度(不到2%),加上房地產業,借助于占比的顯著性,成為整個第三產業經濟增長狀況的壓艙石。什么情況下其跌幅才會顯著?我們可以設想一種情景:如果因為抗疫,政府要共度時艱過緊日子,各類行政事業單位開始降薪/裁員(或者減少其他人工支付,比如獎金、津貼、勞務費等),這些行業增加值才會下降。

總結以上,可以看到:(1)第三產業份額已經大大超過50%,由此其增長率高低對于整個經濟增長率的決定意義重大;(2)新興服務業與傳統服務業之間呈現截然相反的經濟增長態勢,新興服務業所占份額已經比較顯著,其不俗表現為對沖疫情期經濟負增長做出了重要貢獻;(3)非市場生產部門所占份額顯著,與市場的疏離,使其在穩定第三產業經濟增長率方面發揮了作用。

國家統計局公布了1季度居民可支配收入數據,下降幅度好于一般想象,只有3.9%。但放到GDP核算這個平臺上看,需要回答以下兩個問題。

(掃二維碼直達)

將收入狀況與前面的需求側和供給側數據綜合起來,會在一定程度上印證前面已經形成的認識:政府公共消費支持下的非市場服務生產保持穩定,對市場性生產活動下跌形成了對沖,但背后實際上是政府部門通過財政支出在托底;如果進一步考慮政府在投資方面的投入(這一部分我在前面需求側省略掉了,沒有討論),財政支出的托底作用可能會更加明顯。問題是:政府沒有足夠的收入,如何能夠支撐這些活動,為整個經濟托底?辦法就是政府發債,只有發債,擴大赤字,才能為一個有為政府在特殊時期干預經濟提供保障。這就回到凱恩斯經濟學提出的藥方,通過政府部門擴大支出,保障民生并為經濟體提供有效需求:政府消費支出,一方面購買了政府部門自己提供的公共服務,同時購買了市場生產部門提供的貨物服務,然后通過產業鏈條,共同拉動其他部門的增長——直到市場性部門回到正軌,稅收增加,相應的救助式支出減少,政府部門的收支狀況才會隨之改善。當前中國的情況,政府肯定以保障民生為主要目標,但擴大支出的行動確實也發揮了擴大需求、穩定經濟增長下降幅度的作用,而這一切都要以擴大政府財政赤字和債務水平為代價。

總結以上,我有以下幾點認識供商榷。

第二,無論是供給面還是需求面,服務相比于貨物的重要性在疫情期間得到進一步凸顯。一方面因為服務生產、消費在行業增加值和最終消費中的占比均已大大超過貨物,權重較大;同時更因為服務生產和消費具有多樣化特征,由此可以在不同經濟狀況下保持更強的活力和適應性。

第三,GDP和基于GDP計算的經濟增長率,可以覆蓋宏觀經濟的方方面面,對經濟狀況做總括式表達,故而在宏觀經濟觀察中具有不可替代的作用。但是,如果直接將其作為一個反映市場動態的指標使用,本身的靈敏性還存在問題,因為其中包含了不可忽略的非市場經濟成分。可以說,GDP核算就是在全面性和市場性這兩個目標之間妥協的結果。所以,在使用GDP觀察宏觀經濟整體狀況的同時,需要輔之以那些直接顯示市場動態的指標,才能全面把握經濟態勢。如果僅就市場性經濟部分做觀察,當前面臨的形勢應該比所公布的-6.8%更為嚴峻。

第四,當前GDP核算以生產法為核心,對應地,相關業務統計指標在貨物統計方面有深厚基礎,服務統計方面則缺失明顯,尤其是短期季度核算。結果就是無法滿足宏觀管理從需求視角看問題的數據要求,無法就服務的生產與消費進行系統分析。未來期待國家統計局集中力量攻關,彌補相關業務統計短板,逐步形成支出法GDP數據公布機制。