在進口申報時,你是否由于沒弄清楚各種商品的適用稅率,而交了許多“冤枉”的關稅?最惠國稅率、協定稅率、特惠稅率、普通稅率傻傻分不清?現在,我們一起來了解一下進口關稅稅率。

如果同時有兩種及以上稅率可適用的進口貨物,其最終適用的稅率如下表如示:

上表中的第二欄需要特別說明的是:通常協定稅率比最惠國稅率低,但如果該商品有暫定稅率時,有個別商品的協定稅率比暫定稅率高,在進口申報時,即使有優惠貿易協定項下的原產地證,建議不要填報優惠原產地代碼及原產地編號(若涉及反傾銷反補貼稅率的則必須填報原產地證信息),應正常申報即可,以享受較低的進口暫定稅率。否則,可能會造成多交不必要的稅款。

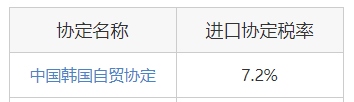

例如:稅則號列8501530010的高速(200km/h及以上)電力機車的交流異步牽引電動機,最惠國稅率為10%,進口暫定稅率為3%,而來自于韓國的協定稅率為7.2%,如果有中韓貿易協定項下的原產地證,在進口申報時填報優惠原產地代碼及原產地編號,就會按協定稅率7.2%征收進口關稅。反之,在進口申報時不填報優惠原產地代碼及原產地編號,正常進行申報,即可按進口暫定稅率3%征收進口關稅。

以上所述如有不妥之處請給予指正。下面為各類進口關稅稅率詳細介紹。