每個外貿企業都應該知道的海關稽查

海關稽查是怎么回事呢?

我們一起來看看吧!

(一) 海關稽查的概念

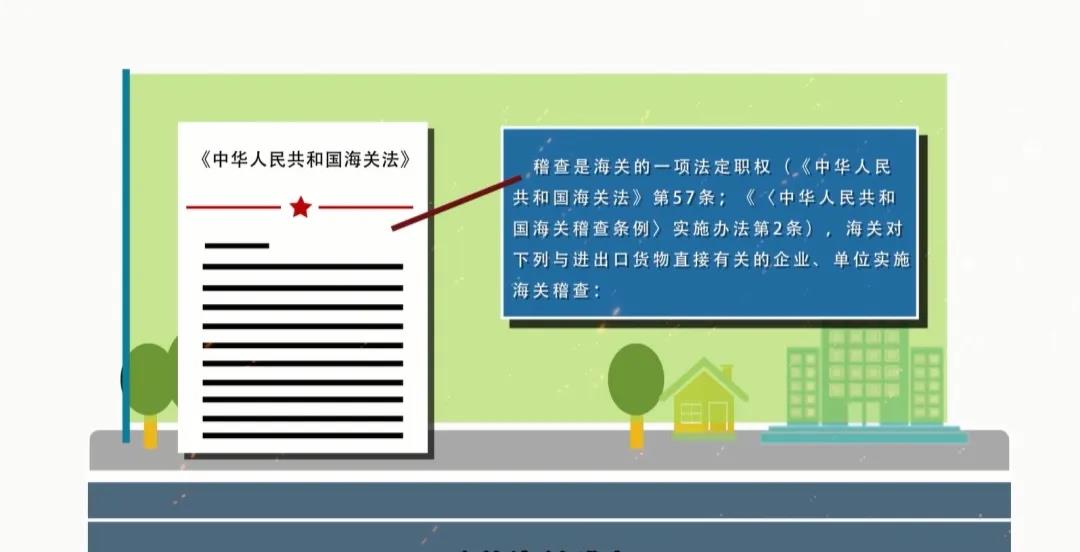

海關稽查,是指海關自進出口貨物放行之日起3年內或者在保稅貨物、減免稅進口貨物的海關監管期限內及其后的3年內,對與進出口貨物直接有關的企業、單位的會計賬簿、會計憑證、報關單證以及其他有關資料(以下統稱賬簿、單證等有關資料)和有關進出口貨物進行核查,監督其進出口活動的真實性和合法性。 (《中華人民共和國海關稽查條例》第2條)

(二) 海關稽查的意義

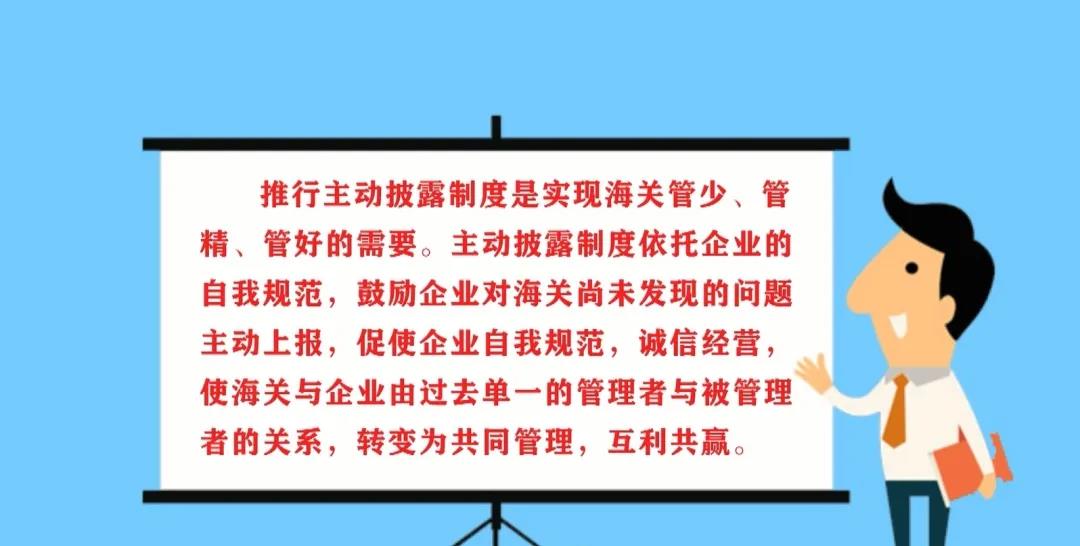

海關稽查是國際通行的海關監管制度,這改變了傳統的口岸監管模式,將海關管理延伸到企業內部和貨物通關放行之后,極大地豐富和完善了海關監管體系。海關通過對企業實施稽查,核實企業進出口活動的真實性和合法性,推動企業進一步完善內部管理,規范進出口經營行為,防范企業違法違規行為積少成多,從輕微變嚴重,一經查發,給企業造成重大損害。

(三) 稽查對象及時間范圍

海關對下列與進出口貨物直接有關的企業、單位實施海關稽查:

1. 從事對外貿易的企業、單位;

2. 從事對外加工貿易的企業;

3. 經營保稅業務的企業;

4. 使用或者經營減免稅進口貨物的企業、單位;

5. 從事報關業務的企業;

6. 進出口貨物的實際收發貨人;

7. 其他與進出口貨物直接有關的企業、單位。

稽查的時間范圍:進出口貨物放行之日起3年內或者在保稅貨物、減免稅進口貨物的海關監管期限內及其后的3年內。

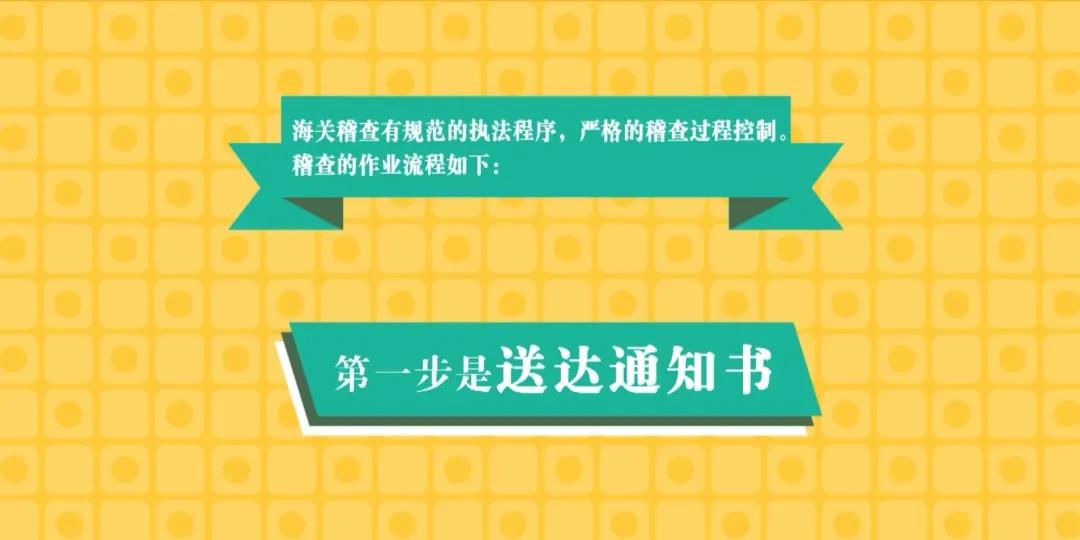

(四) 稽查程序

實施稽查前提前3日將《海關稽查通知書》送達被稽查人,被稽查人收到通知書后應及時與海關聯系,并按通知中的稽查范圍準備相應帳冊、業務單證及有關資料。

在被稽查人有重大違法嫌疑,被稽查人的帳簿、單證等有關資料或進出口貨物可能被轉移、隱匿、毀棄等緊急情況下,海關可不經事先通知實施稽查。不經事先通知實施稽查的,海關應當在開始實施稽查時向被稽查人制發《海關稽查通知書》。

海關送達通知書時出示海關稽查證件,向被稽查人口頭說明:“根據《中華人民共和國海關法》、《中華人民共和國海關稽查條例》等有關規定,現XX海關對你單位實施稽查,請予以配合。”同時告知被稽查人的權利義務,并使用執法記錄儀拍攝有關視頻資料。

1. 查閱、復制被稽查人員的帳簿、單證等有關資料。被稽查人應按海關要求提供有關資料,協助清點、復制,并在復印件上簽注、蓋章。

被稽查人以外文記錄帳簿、單證等有關資料的,應當提供符合海關要求的中文譯本。

被稽查人利用計算機、網絡通信等現代信息技術手段進行經營管理的,應當向海關提供帳簿、單證等有關資料的電子數據,并根據海關要求開放相關系統、提供使用說明及其他有關資料。

被稽查人所在地不具備查閱或復制帳簿、單證等有關資料的工作條件或者其他原因稽查組需要在其他場所進行查閱、復制的,由稽查組制發《海關稽查調審單》,實施異地查閱或者復制。 當海關稽查人員認為有必要時,可對被稽查人有關人員制作《詢問筆錄》,被稽查人有關人員應如實回答海關工作人員的提問,詢問結束后在《詢問筆錄》上簽字(蓋章)。

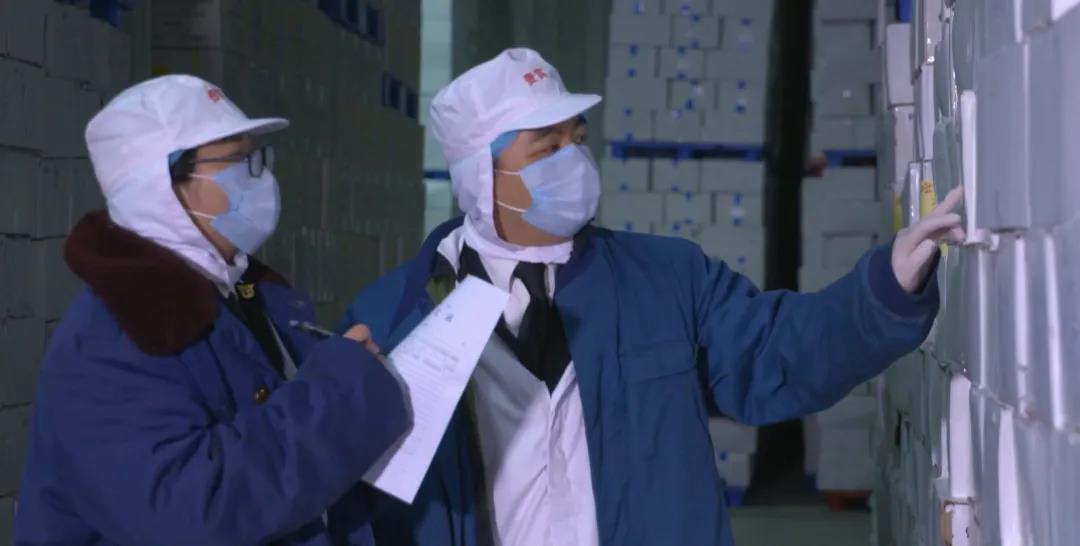

2. 檢查場所。當海關稽查人員認為有必要的,可對被稽查人的生產經營場所和進出口貨物存放場所進行檢查。檢查時,被稽查人代表應到場,按照海關的要求開啟場所、搬移貨物,開啟、重封貨物的包裝等。檢查結束后,被稽查人代表應在海關工作人員填寫的《檢查記錄》上簽字(蓋章)。

3. 查封、扣押

海關稽查人員發現被稽查人的進出口貨物有違反海關法或其他有關法律、行政法規嫌疑的,經直屬海關關長或者其授權的隸屬海關關長批準,可以查封、扣押有關進出口貨物。

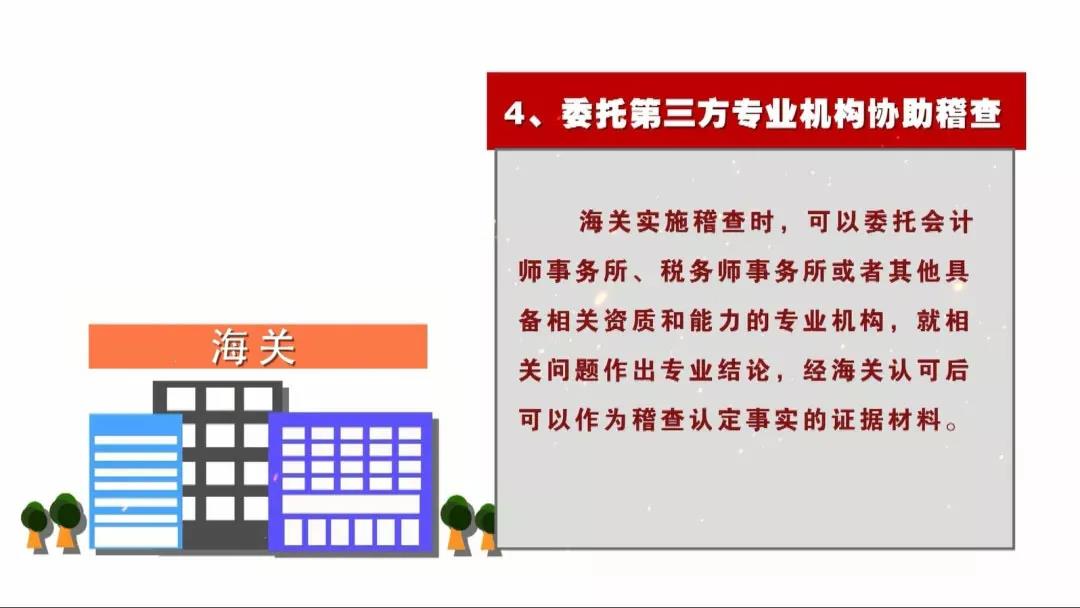

4. 委托第三方專業機構協助稽查

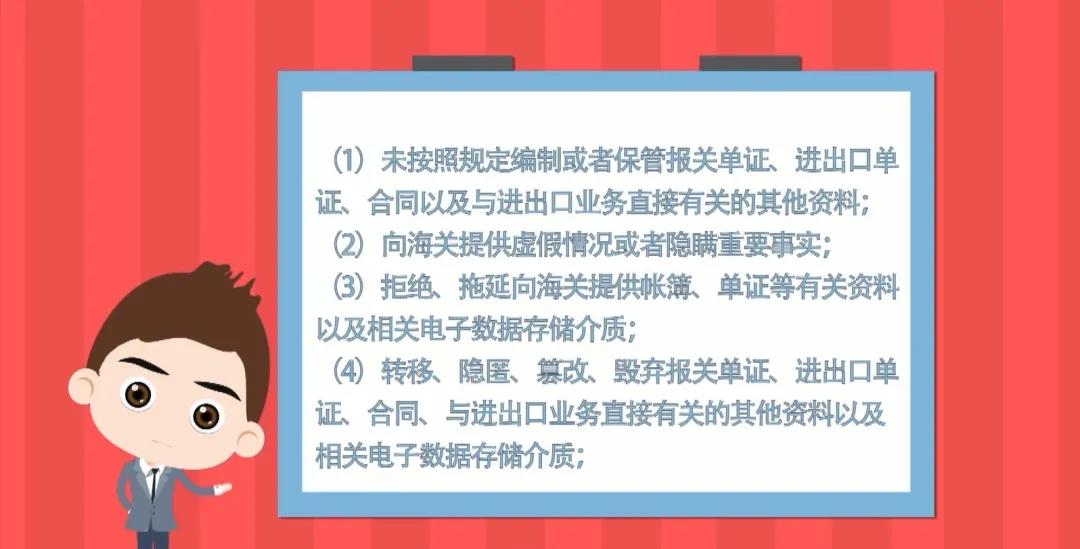

5. 限期改正。被稽查人有下列行為之一的,由海關責令限期改正,逾期不改正的,處以罰款;情節嚴重的,撤消其報關注冊登記;對負有主要責任的主管人員和其他直接責任人員處以罰款:

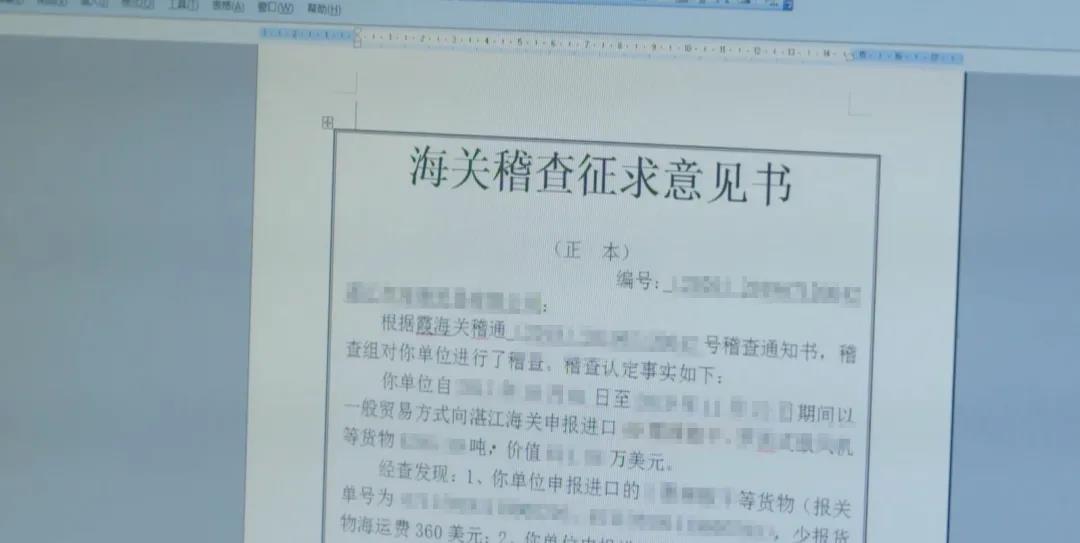

海關稽查組發現被稽查人涉嫌違法或者少征、漏征稅款的,制發《海關稽查征求意見書》,征求被稽查人意見。

被稽查人在收到《海關稽查征求意見書》之日起7日內以書面形式反饋意見,逾期未提交的,視為無意見。

海關在收到稽查組的稽查報告之日起30日內作出《海關稽查結論》,并送達被稽查人,稽查結束。

海關在稽查中發現被稽查人有走私或者違反海關監管規定行為的,海關予以立案調查。

(一) 主動披露適用情形

進出口企業、單位主動向海關書面報告其違反海關監管規定的行為并接受海關處理的,海關可以認定有關企業、單位主動披露。有下列情形之一的除外:

1. 報告前海關已經掌握違法線索的;

2. 報告前海關已經通知被稽查人實施稽查的;

3. 報告內容嚴重失實或者隱瞞其他違法行為的。

(二) 主動披露基本程序

1. 企業對進出口活動開展自查時發現存在少繳、漏繳稅款或者違反海關監管規定的情況,主動向海關提交《主動披露報告》,并隨附有關帳簿、單證等有關證明材料。必要時按海關要求補充證明材料。企業對所提交材料的真實性、準確性、完整性負責。

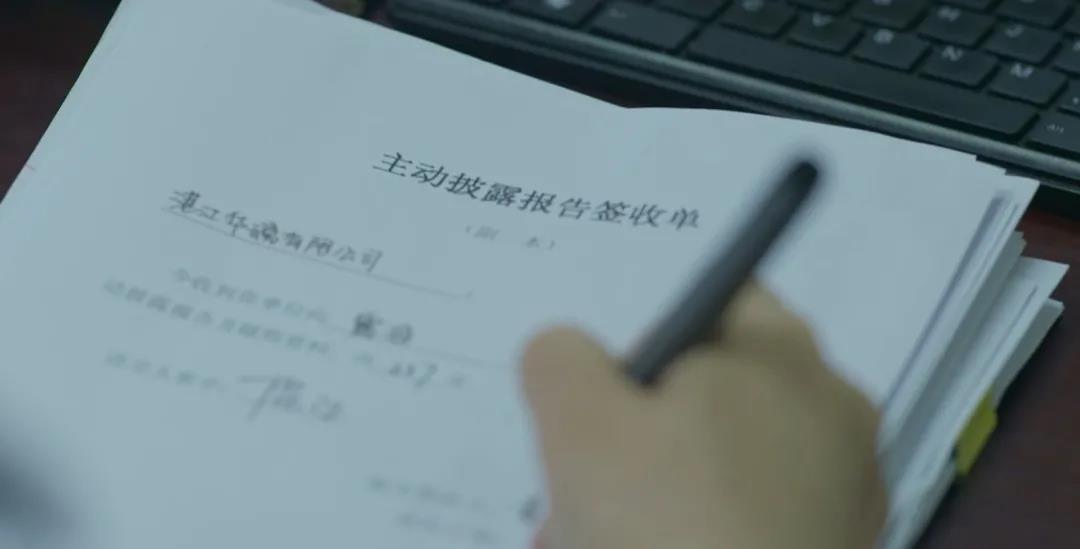

2. 海關人員在《主動披露報告簽收單》上予以簽收,并將簽收單副本交企業留存。

3. 海關人員對《主動披露報告》有關事項進行核實。

4. 海關人員可以要求企業補充材料。必要時,可以開展實地核實或者啟動稽查程序進行核實。

5. 主動披露接收部門:進出口企業、單位主動披露工作由海關稽查部門承擔。

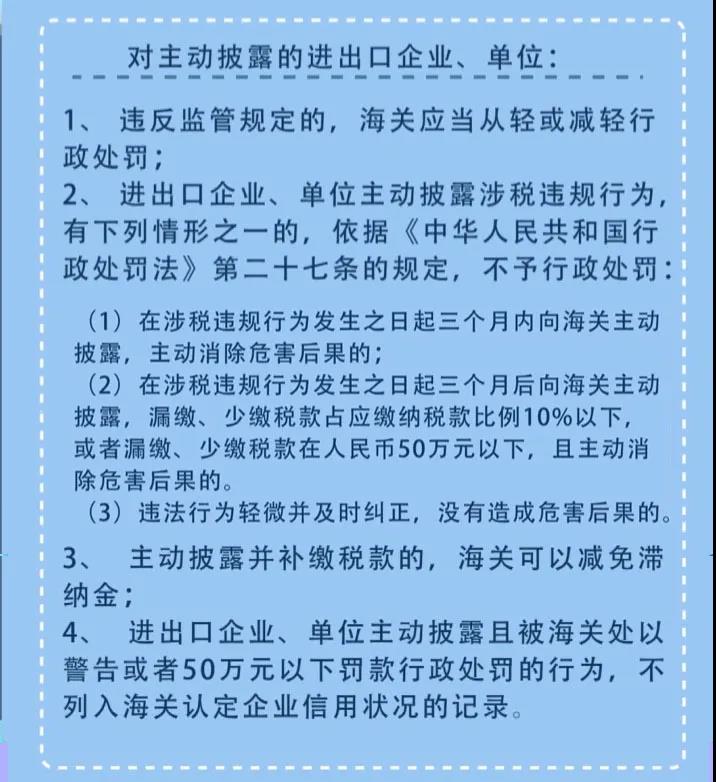

(三) 主動披露的四條優惠政策

(四) 被稽查人權利義務和海關職權義務

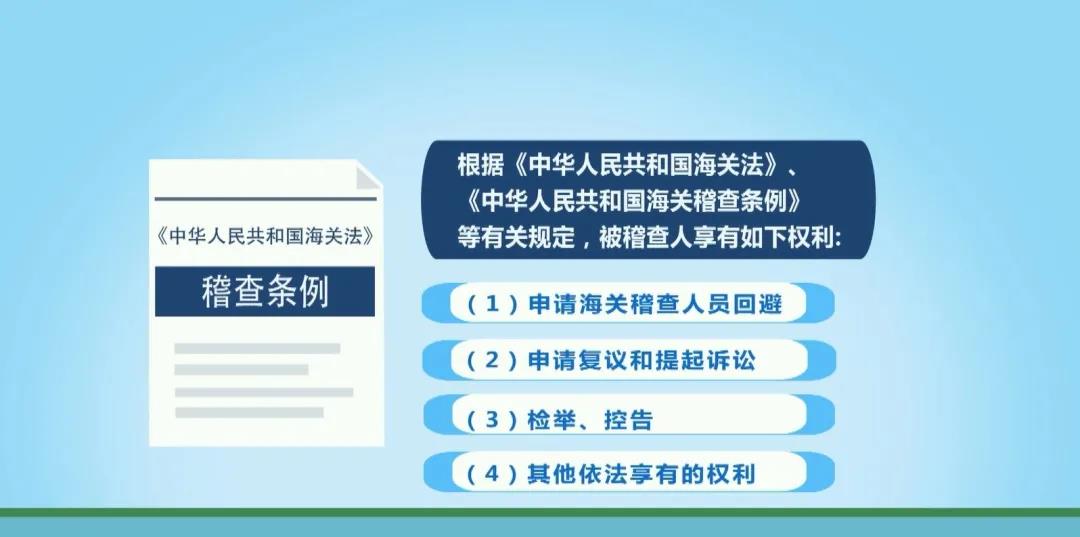

根據《中華人民共和國海關法》、《中華人民共和國海關稽查條例》等有關規定,被稽查人享有如下權利:

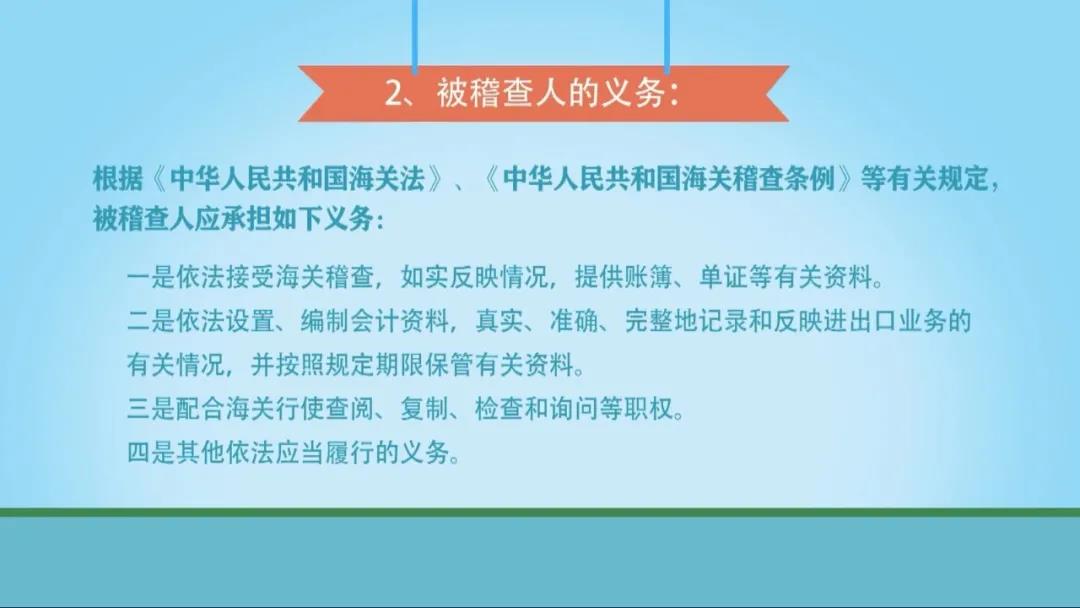

被稽查人應承擔如下義務:

海關的職權:

海關的義務

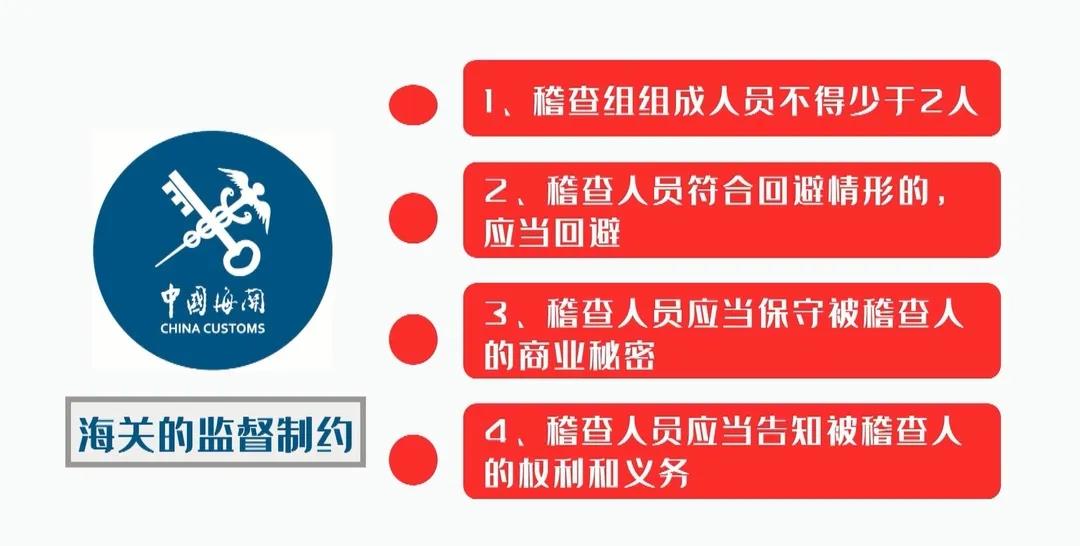

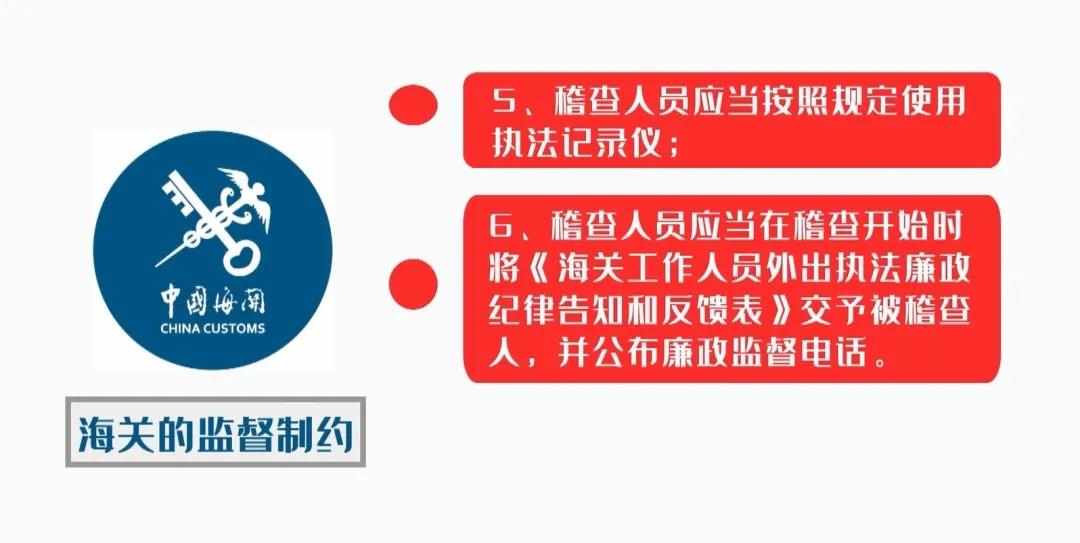

(五) 海關的監督制約