升破6.74!人民幣近來暴漲4000點(diǎn),連破7道關(guān)口!

經(jīng)過近兩周休整,人民幣對美元升值行情卷土重來,一舉突破6.78關(guān)口。

昨日開盤后,人民幣對美元匯率在離岸和在岸市場雙雙跳漲,強(qiáng)勢升破6.77,6.76兩道關(guān)口,刷新逾16個月以來新高。其中,在岸人民幣對美元匯率日內(nèi)漲幅超過400點(diǎn)。

截至發(fā)稿,在岸、離岸人民幣對美元匯率分別報6.7548、6.7437。

截至9月16日,離岸和在岸人民幣對美元即期匯率,均較5月末反彈4000基點(diǎn)左右,幅度超過5%;均較2019年末反彈2000基點(diǎn)左右,幅度近3%。

近期,人民幣升值氣勢如虹。9月以來,離岸人民幣已連破7道關(guān)口。8月份,人民幣匯率累計上漲1.84%,曾創(chuàng)下19個月以來最大單月漲幅。

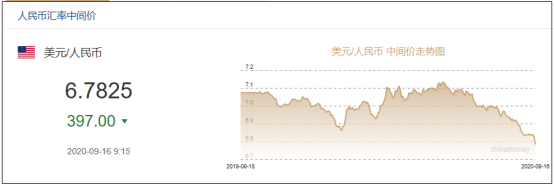

昨日,人民幣對美元中間價報6.7825,較前一日相比人民幣升值397個點(diǎn),是2019年5月13日以來新高。

6月以來的這輪升值既久又快。

所謂“久”——持續(xù)已3個多月,接近2018年11月至2019年3月和2019年9月至2020年1月兩輪升值的時間跨度;

所謂“快”——迄今為止,約5%的升幅已超過前兩輪行情級別。

時間較長、幅度較大、節(jié)奏較快,使得本輪人民幣升值有別于之前兩輪升值行情。同時,最近升值中還有兩個新現(xiàn)象:人民幣對美元升幅逐漸超過美元指數(shù)跌幅,人民幣對歐元、日元、英鎊等主要貨幣也有所升值。

截止今日10時左右,人民幣對歐元、100日元、英鎊報價分別為8.0177、6.4300、8.7381。

如上種種,或表明人民幣匯率自6月以來的反彈正在經(jīng)歷從量變到質(zhì)變的過程。

分析師普遍認(rèn)為,人民幣5月末以來大漲主要是由兩個因素驅(qū)動:美元走弱、以及我國經(jīng)濟(jì)基本面走強(qiáng)。

疫情后國內(nèi)基本面表現(xiàn)是支撐人民幣匯率的重要因素,我國疫情防控高效,率先開啟復(fù)工復(fù)產(chǎn),使得基本面疫后持續(xù)修復(fù)。中國經(jīng)濟(jì)持續(xù)向好,人民幣資產(chǎn)吸引力持續(xù)提升。人民幣升值正從之前的美元撬動模式向雙輪驅(qū)動模式轉(zhuǎn)變。國家統(tǒng)計局15日公布數(shù)據(jù)中,多個關(guān)鍵經(jīng)濟(jì)運(yùn)行數(shù)據(jù)表現(xiàn)好于預(yù)期,8月經(jīng)濟(jì)呈現(xiàn)強(qiáng)勁復(fù)蘇勢頭。

與此同時,從中長期看,美元走弱趨勢比較明顯。最近人民幣重拾升值趨勢,與美元指數(shù)再度走弱不無關(guān)系。

美元指數(shù)下跌是當(dāng)日人民幣匯率上漲的關(guān)鍵推動力。昨日,美元指數(shù)重拾跌勢,跌破93關(guān)鍵支撐位,人民幣看多情緒高漲,推動人民幣匯價突破6.80關(guān)口后繼續(xù)上升。

在新冠疫情和原油價格暴跌的沖擊下,美聯(lián)儲重啟無上限的量化寬松貨幣政策,美元流動性泛濫和美元信用逐步透支,對美元匯率或形成持續(xù)壓力。此外,美聯(lián)儲資產(chǎn)負(fù)債表急劇擴(kuò)張。截至9月15日,美聯(lián)儲資產(chǎn)負(fù)債表規(guī)模高達(dá)7萬億美元,相比3月中旬增加了2.6萬億美元。

美聯(lián)儲量化寬松不僅會提振美國經(jīng)濟(jì),刺激需求,同時也向全球提供了更多流動性,降低了美國長端利率,這將會降低美元吸引力,而包括人民幣在內(nèi)的其他新興市場貨幣將面臨升值壓力。

另外,在貨幣政策方面,在全球央行維持寬松的背景下,我國央行在疫情期間貨幣政策保持謹(jǐn)慎、維持定力,中美利差維持高位,人民幣資產(chǎn)的吸引力明顯增強(qiáng),這也推動了人民幣匯率的走強(qiáng)。

外部有美元向下,內(nèi)部有經(jīng)濟(jì)向上,人民幣升值的底氣明顯更足,這有助于解釋最近升值過程中出現(xiàn)的新變化。

對于人民幣匯率的前景,目前市場觀點(diǎn)呈現(xiàn)一定分化,但大多都是基于中外疫情、貨幣環(huán)境變化預(yù)期的對比,以及對美元指數(shù)走勢的預(yù)測。

認(rèn)為人民幣中長期將恢復(fù)弱勢的一方認(rèn)為,目前市場對美元的信心可能逐步見底復(fù)蘇,一旦美元開始反彈,人民幣升值道路可能就此打斷。8月以來,美元指數(shù)下行速度趨緩,9月上旬一度持續(xù)反彈,近一個多月呈現(xiàn)橫盤震蕩。

而堅持人民幣將延續(xù)升值態(tài)勢的一方認(rèn)為,美國疫情不僅沒有得到較好的控制,甚至還有惡化風(fēng)險,貨幣寬松政策也預(yù)期將持續(xù)下去,相比之下,我國經(jīng)濟(jì)已逐步恢復(fù)正常運(yùn)行,貨幣政策正常化將使得中外利差長期持續(xù)。