歐盟對華反傾銷調查的特點及案例分析

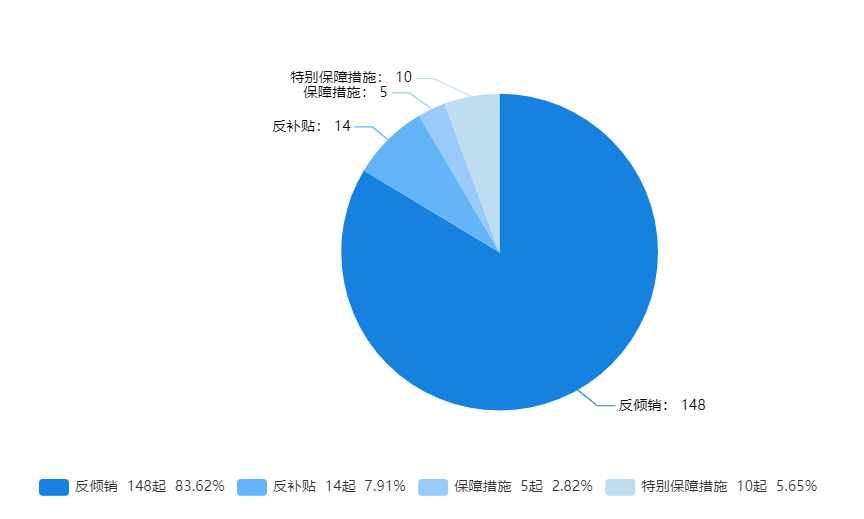

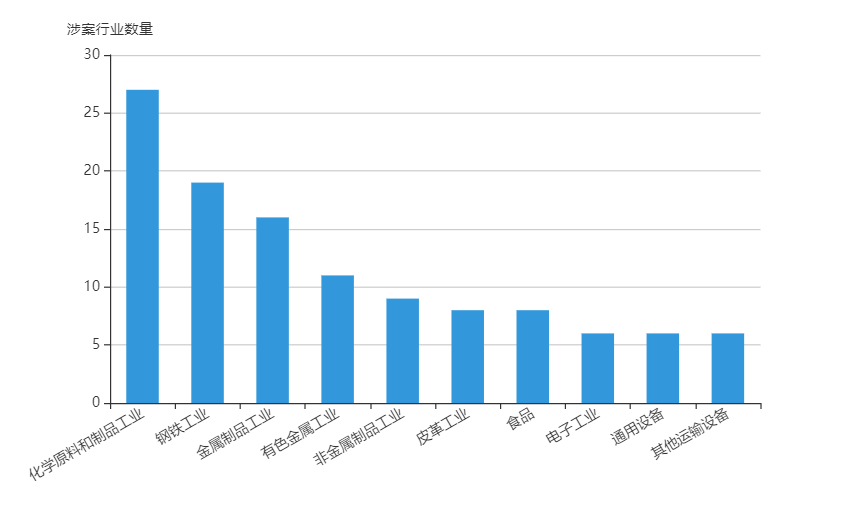

歐盟是最早對中國發起反傾銷調查的國家,也是對中國發起反傾銷調查最多的國家和地區之一。 自從1979年歐盟對中國的機械鬧鐘和糖精鈉發起反傾銷調查到現在,歐盟對中國發起貿易救濟調查177起,其中反傾銷調查148起,占比83.62%,反補貼調查14起,占比7.91%,保障措施5起,占比2.82%,特別保障措施10起,占比5.65%。 (數據來源:中國貿易救濟信息網) 從上述統計可以看出,反傾銷調查是歐盟委員會最常使用的貿易救濟手段。 尤其是中國加入世界貿易組織以后,中國更是成為歐盟反傾銷調查的重要目標國。 據統計,從2001年到現在,歐盟對全球共發起反傾銷調查310起,其中對中國的反傾銷調查110起,占全部調查的35%,平均每年5.5起。 歐盟對華反傾銷的產品范圍廣泛,五礦化工、紡織品、機電產品、食品藥品、輕工產品等均有所涉及,大到板材、無縫管等鋼鐵產品,小到打火機、味精等生活必需品,所有出口到歐盟市場的產品,均有被調查的可能性。 在歐盟對中國發起的148起反傾銷調查中,排名前三的分別為化學原料和制品工業27起,涉案產品包括甘氨酸、黃磷、氧化鋅、對氨基苯磺酸、顆粒狀聚四氟乙烯樹脂、碳酸鋇等等,占全部反傾銷調查的18.2%;鋼鐵工業19起,包括馬鋼管件、非合金中厚鋼板、鋼鐵鑄件、鋼鐵制緊固件等,占全部反傾銷調查的12.8%;金屬制品工業16起,包括鋁箔、鋁型材等,占全部反傾銷調查的10.8%。 (數據來源:中國貿易救濟信息網) 根據歐盟反傾銷法律規定,反傾銷調查的結果可能有三種-征收反傾銷稅、無損害結案或者中止調查。 近年來,歐盟對華反傾銷調查的結案方式明顯呈現出征稅案件在全部調查中所占的比重上升,而無損害結案或者中止調查的案件越來越少,而且征收的反傾銷稅的稅率也越來越高。 例如,2019年2月21日,歐盟對來自中國的玻璃纖維織物進行反傾銷立案調查;2020年4月6日,歐盟委員會做出對中國玻璃纖維織物的反傾銷終裁,對來自中國的涉案產品征收37.6%-99.7%的反傾銷稅。 按照這一傾銷幅度,來自中國的玻璃纖維織物就很難在進入歐盟市場。所以,歐盟對中國征收高額反傾銷稅的目的已不僅僅是抵消、防止傾銷,維持正常的貿易秩序,而是通過這種高額反傾銷稅,削弱中國產品的國際競爭力,使之最終退出歐盟市場。 歐盟對中國的反傾銷調查具有示范效應,在歐盟對中國的產品發起反傾銷調查以后,會有很多其他國家效仿,紛紛加入對中國反傾銷的陣營,陸續對中國的產品發起反傾銷調查。 以鋁箔為例,從2000年2月18日,歐盟對來自中國的鋁箔產品進行反傾銷調查,并于2001年裁定對中國的鋁箔產品征收反傾銷稅開始,下列國家都先后對中國的鋁箔產品發起了反傾銷調查: 2013年12月21日,土耳其對來自中國的鋁箔進行反傾銷調查;2015年12月15日,印度對來自中國的鋁箔進行反傾銷調查;2017年3月9日,美國對中國的鋁箔產品發起反傾銷反補貼調查;2018年8月28日,墨西哥對中國的鋁箔卷發起反傾銷調查;2019年3月8日,阿根廷對中國的鋁箔發起反傾銷調查。 2019年1月3日,歐洲車輪制造商協會向歐盟委員會提交申請,要求對來自中國的鋼制輪轂(Steel Road Wheels)進行反傾銷立案調查。 2019年2月15日,歐盟委員會決定對來自中國的鋼制輪轂進行反傾銷立案調查。 2019年10月10日,歐盟委員會發布公告,對原產于中國的鋼制輪轂做出肯定性初裁,對中國的涉案產品征收50.3%-66.4%的反傾銷稅。 2020年3月4日,歐盟委員會做出肯定性反傾銷終裁,裁定維持初裁,對中國的涉案企業征收50.3%-66.4%的反傾銷稅。 2001年12月11日,中國在加入世界貿易組織時簽訂的《中華人民共和國加入世界貿易組織議定書》規定,自中國入世起的15年內,世貿組織成員在對中國進行反傾銷調查時可以使用“替代國”的做法來計算正常價值。 該規定要求2016年12月11日起,任何世貿組織成員不得在對我發起的反傾銷調查中使用第三國替代的方法。但以歐盟、美國為代表的一些世貿組織成員執意不遵守該條款。 2016年11月,歐盟提出了“市場扭曲”以變相延續“替代國”做法,并于2017年通過的反傾銷反補貼調查新方法修正規章,引入了“市場扭曲”概念和標準,同意在符合扭曲標準的情況下,歐盟可棄用出口國的價格,選擇使用第三國或國際價格來確定出口產品是否存在傾銷。 在本案中,歐盟委員會以中國政府未提交答卷為由,在分析了以下因素: (1)該國的市場在很大程度上是由出口國政府擁有所有權的、控制權的、處于政策監管或指導下運營的企業而組成的; (2)允許國家對企業的價格或成本進行干預; (3)允許相關公共政策或措施對本國企業給予歧視性的有利條件,或允許存在其他影響自由市場價格的公共政策或措施存在; (4)存在破產法、公司法或物權法缺失、被歧視性地運用或不適用的情況; (5)工資成本存在扭曲;或者(6)從執行公共政策或非獨立于國家的相關機構獲取資金補貼后,認定中國市場存在“重大扭曲”,因此使用國內成本和價格來確定正常價值是不適當的。 雖然15年的過渡期已經結束,但是歐盟在中國入世15年后仍不承認中國的市場經濟地位,而是以中國市場存在“重大扭曲”為由,繼續使用“替代國”的方法來計算正常價價值。歐盟委員會在選擇替代國時,一般是根據下列因素進行確定: (1)與中國的經濟發展水平相近;(2)有關國家生產涉案產品的情況;(3)有關國家公開數據的獲得情況以及(4)多個國家可選的情況下,優先選擇充分保護社會環境的國家。比如在本案中,歐盟委員會在綜合考慮上述因素后認為,巴西是與中國經濟發展水平相近的國家,并且巴西大量生產涉案產品,可獲得有關生產要素、三項費用以及利潤方面的完整數據,因此選定巴西作為替代國。 雖然巴西與中國的經濟發展水平相似,但是對于鋼輪轂產品,兩國之間在技術水平以及資源方面,存在較大的差異,所以兩者之間的生產成本不具有可比性,歐盟委員會用“替代國”的方法來計算正常價值,進而確定相關企業的傾銷幅度的方法明顯是不合理的。 雖然15年的過渡期已經結束,但是歐盟并沒有承認中國的市場經濟地位,又提出“市場扭曲”的概念作為理由繼續沿用“替代國”的做法。 應訴企業在應對歐盟反傾銷調查的過程中,如果不進行研究,提出對自己有利的替代國,歐盟委員會很可能就會采納申請人提出的替代國,從而提高產品的正常價值,并裁定征收較高的反傾銷稅率,導致企業失去歐盟市場。

一