今年中國紡織品服裝出口或?qū)崿F(xiàn)小幅增長

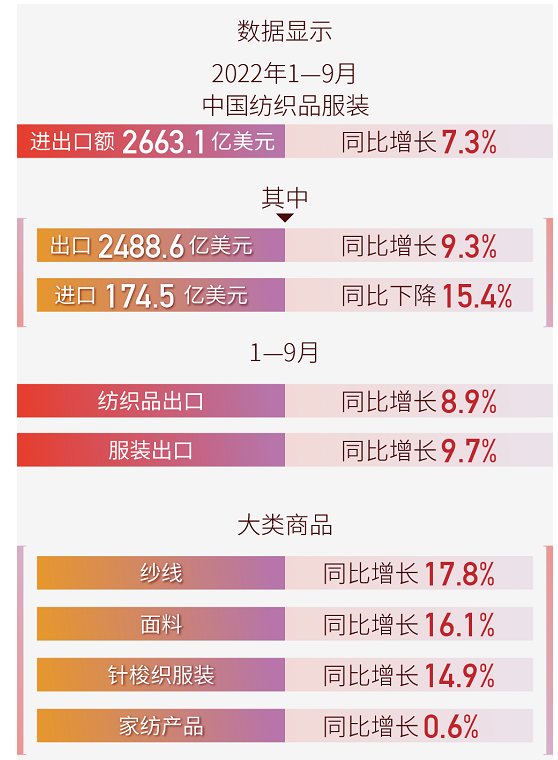

雖然受到外需放緩、高溫限電、疫情持續(xù)的影響,今年前三季度中國紡織品服裝出口增幅有所回落,但亮點依然可見。保暖產(chǎn)品出口量大幅增長、紡織品服裝對RCEP成員國以及部分新興市場出口額快速上升,都顯示出中國紡織品服裝仍然具有較大的出口潛力。中國紡織品進出口商會信息部相關(guān)負責(zé)人預(yù)計,今年全年中國紡織品服裝出口仍將實現(xiàn)小幅增長。

具體商品來看,受到歐洲冷冬預(yù)期和俄烏沖突造成的能源危機影響,今年電熱毯等保暖產(chǎn)品出口遇到銷售爆發(fā)期,出口量實現(xiàn)了快速增長。數(shù)據(jù)顯示,前三季度,中國電熱毯累計出口2000余萬條,同比增長18.2%,其中,中國電熱毯對歐洲出口近500萬條,同比增長34%。

由出口市場來看,今年以來,中國紡織品服裝對吉爾吉斯斯坦市場出口成績最為亮眼,數(shù)據(jù)顯示,1—9月,中國紡織品服裝累計對吉爾吉斯斯坦出口63億美元,同比增長近一倍。“吉爾吉斯斯坦在中國紡織品服裝單一出口市場中的排名由去年的第22位迅速躍升至第7位,超過英國、澳大利亞等傳統(tǒng)市場。中國對吉爾吉斯斯坦出口服裝類商品增長速度較快,前三季度中國累計對吉服裝出口56.7億美元,同比增長101%。”上述負責(zé)人表示。

受RCEP協(xié)定實施的推動,今年以來,中國紡織品服裝對RCEP成員國出口保持良好增長態(tài)勢。數(shù)據(jù)顯示,2022年1—9月,中國對RCEP 14個協(xié)定成員國累計出口紡織品服裝709億美元,同比增長15.7%。

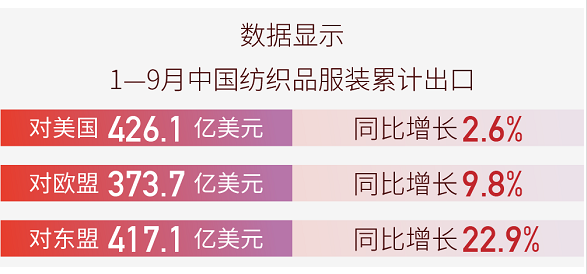

但與此同時,三季度末中國紡織品服裝對美歐市場的出口增速出現(xiàn)回落。

作為最終消費品的服裝、家用紡織品和作為產(chǎn)業(yè)鏈中間品的紗線、面料在9月份出現(xiàn)了年初以來的首次集體下跌。針對下跌的原因,上述負責(zé)人分析認(rèn)為,主要包括兩個方面,一是美歐通脹、加息導(dǎo)致消費者對食品和能源之外的非生活必需品需求縮減,加之庫存高企,美歐地區(qū)的采購商購買意愿不足;二是海外終端消費品需求不振,也影響到東南亞、南亞等地市場對中間品的購買意愿,導(dǎo)致中國紡織服裝中間品出口增速下降。據(jù)中國紡織品進出口商會部分在東南亞設(shè)廠的會員企業(yè)介紹,9月份當(dāng)?shù)毓S的在手訂單較往年大幅下降,導(dǎo)致這些地區(qū)對中國紡織服裝中間品的進口增長速度明顯放慢。數(shù)據(jù)顯示,6—8月,中國對東盟地區(qū)面料出口量指數(shù)均達到兩位數(shù),保持在14%—23%之間,但到了9月份,該指數(shù)則降至個位數(shù)的9.4%。

四季度,全球經(jīng)濟持續(xù)走弱疊加國內(nèi)疫情反復(fù),上述負責(zé)人預(yù)計當(dāng)季中國紡織品服裝出口額將有所回落,出口同比大概率出現(xiàn)負增長。不過,有上半年出口業(yè)績良好積累的基礎(chǔ),預(yù)計今年全年中國紡織品服裝仍將實現(xiàn)3%左右的小幅增長。另外,值得關(guān)注的是,雖然目前電熱毯等保暖產(chǎn)品出口高峰期已過,但是如果今年歐洲遭遇凜冬,出于市場熱銷及補庫存的需求,預(yù)計今年年底保暖產(chǎn)品出口仍將再現(xiàn)一波銷售熱潮。